ارائه الگویی برای بودجهریزی عملیاتی در نیروگاههای فسیلی برق مبتنی بر یادگیری ماشین و روش گرندد تئوری

کلمات کلیدی:

بودجهریزی عملیاتی, نیروگاهها و سوختهای فسیلی, یادگیری ماشین, تولید برقچکیده

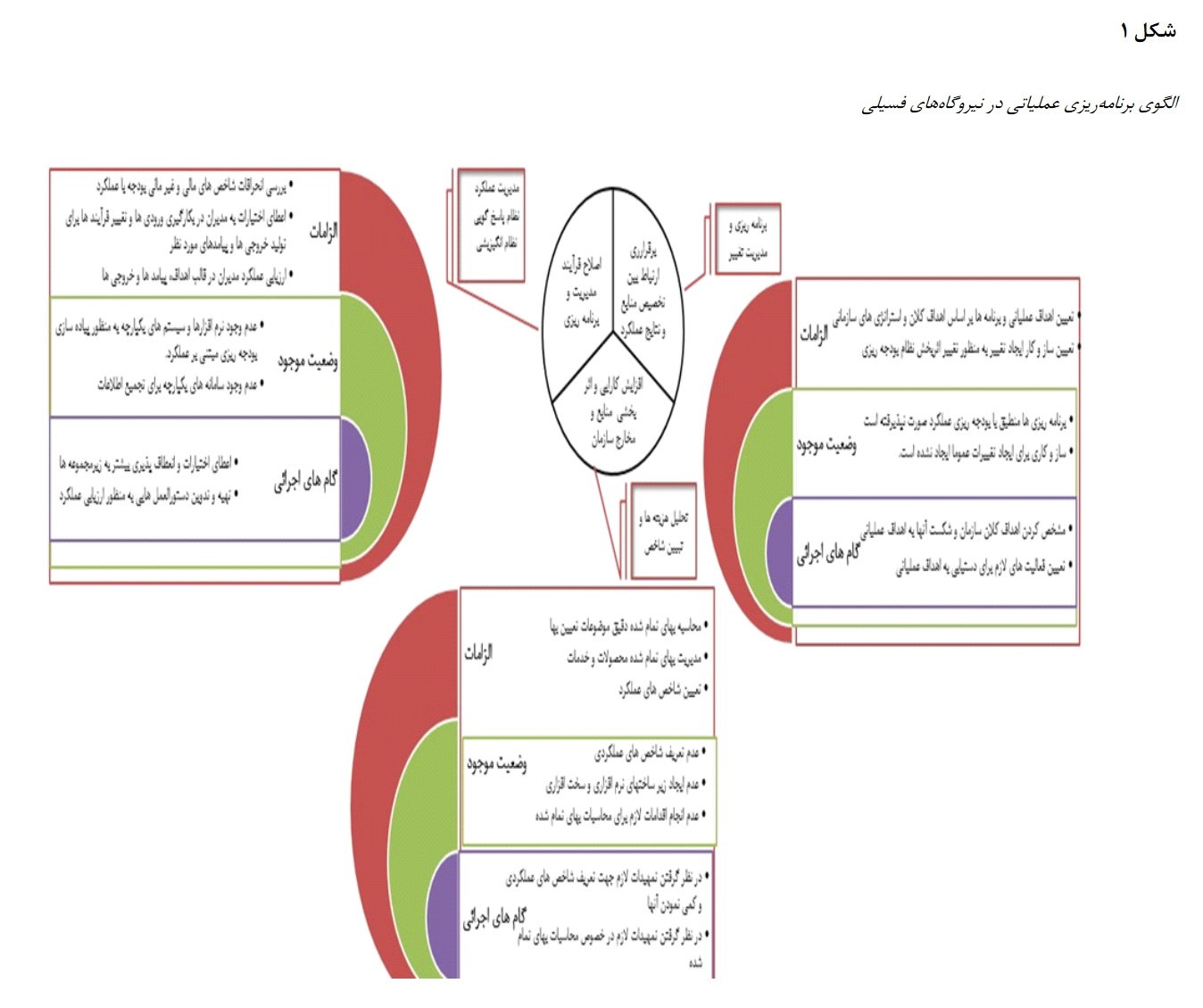

هدف از پژوهش حاضر، ارائه مدلی جامع برای ارائهی الگویی برای بودجهریزی عملیاتی در نیروگاههای فسیلی برق مبتنی بر یادگیری ماشین و روش گرندد تئوری میباشد. در این پژوهش به بررسی تأثیر رویکرد مشارکتی در بودجهریزی بر مبنای عملکرد بر پاسخگویی در بخش عمومی پرداخته شد. بودجهریزی بر مبنای عملکرد مبنایی برای پاسخگویی بیشتر در برابر استفاده از منابع سازمان فراهم میسازد. علاوه بر اینها، مسائلی مانند حمایت از محیطزیست، هزینه بالای سرمایهگذاری اولیه و استفاده بهینه از منابع نقش مستقیم بر عملکرد بازیگران این بازار دارد. متأسفانه در شرایط رقابتی جدید، مدلهای سنتی و کلاسیک که عوامل اقتصادی (تولیدکنندگان یا مصرفکنندگان) را همگون و فاقد تعامل فرض میکنند کارایی لازم را نداشته و نتایج قابلقبولی ارائه نمیدهند. بررسی عملیاتی، رفتار واحدهای تولیدی ناهمگون را تبیین و اجازه تعامل و یادگیری در یک محیط پویا را فراهم میسازد، اما به علت وسعت مدل و پیچیدگیهای زیاد آن نمیتوان از یک راه حل تحلیلی برای به دست آوردن متغیرها در شرایط تعادلی استفاده کرد. با توجه به پیشرفت فناوری محاسبات، نتایج مدلهای عامل محور را معمولاً با روشهای شبیهسازی در چارچوب سناریوهای مختلف میتوان ارزیابی کرد. واحدهای تولیدکننده روزانه برنامه تولید پیشنهادی خود را برای هر ساعت به نهاد بهرهبردار ارائه میدهند. این نهاد با توجه به پیشبینی تقاضای مصرف بیستوچهار ساعت آتی و با اجرای مکانیسم حراج، واحدهای برنده و قیمت بازار را مشخص مینماید و سپس با اجرای مکانیسم تسویه، فروش و تسویهحساب انجام میگیرد. با توجه به ضرورت تعادل مصرف و تولید درکل کشور و همچنین توزیع جغرافیائی واحدهای تولیدی و مصرفکننده، در مکانیسم حراج، علاوه بر میزان مصرف، قیود اقتصادی و قیود فنی مربوط به تولید، انتقال و توزیع نیز لحاظ میشود. یافتههای پژوهش نشان میدهد که زیرساختهای موجود بودجهریزی بر مبنای عملکرد بر پاسخگویی مالی در بخش عمومی تأثیری ندارد، درصورتیکه تأثیر منفی بر پاسخگویی عملیاتی دارد. استقرار زیرساختهای بودجهریزی بر مبنای عملکرد و بهکارگیری رویکرد مشارکتی در امر بودجهریزی موجب ارتقای سطح مسئولیت پاسخگویی دولت در بخش عمومی میشود.

دانلودها

مراجع

Babaei, M., Fattahi Masrour, F., & Shakeri, N. (2020). Qualitative Sports Development Model for All in Iran by

Grounded Theory. Strategic Studies on Youth and Sports, 19(49), 95-112.

https://faslname.msy.gov.ir/article_393.html

Chen, J., Wen, Y., Nanehkaran, Y. A., Suzauddola, M. D., Chen, W., & Zhang, D. (2023). Machine learning techniques

for stock price prediction and graphic signal recognition. Engineering Applications of Artificial Intelligence, 121,

https://doi.org/10.1016/j.engappai.2023.106038

Daneshfard, K., & Shiravand, S. (2012). Barriers of operational treatment budget in Islamic Republic of Iran, ministry of

health and medical education. J-Gorgan-Univ-Med-Sci, 14(2), 90-96. http://goums.ac.ir/journal/article-1-1328-

en.html

García-Martín, E., Rodrigues, C. F., Riley, G., & Grahn, H. (2019). Estimation of energy consumption in machine

learning. Journal of Parallel and Distributed Computing, 134, 75-88. https://doi.org/10.1016/j.jpdc.2019.07.007

Golabchi, H., Kiaee, M., & Kameli, M. J. (2024). Designing a Superior Service Delivery Model in Education to Enhance

Public Satisfaction [Research Article]. Iranian Journal of Educational Sociology, 7(1), 189-197.

https://doi.org/10.61838/kman.ijes.7.1.18

Heo, B.-Y., Kim, M. J., & Heo, W.-H. (2020). An algorithm for validation of the efficiency of disaster and safety

management budget investment in South Korea. International Journal of Disaster Risk Reduction, 47, 101566.

https://doi.org/10.1016/j.ijdrr.2020.101566

Heydari Rad, P., Hamidi, M., Sajjadi, S. N., & Rajabi Noushabadi, H. (2023). Providing a Framework of Analyzing the

Effective Factors on the Success of Small Businesses of Sports Service [Research Article]. Iranian Journal of

Educational Sociology, 6(2), 97-111. https://doi.org/10.61186/ijes.6.2.97

Jahanbini, E., Pifeh, A., & Dehghanzadeh, H. (2022). Investigating the Impact of Budgeting Methods on Optimal

Resource Allocation. Accounting and Auditing Studies, 11(44), 69-90. https://doi.org/10.22034/iaas.2022.168256

Kumar, N., & Aeron, P. K. G. A. (2024). Beyond Automation: Exploring the Synergy of Cloud, AI, Machine Learning,

and IoT for Intelligent Systems. Jes, 20(3s), 1356-1364. https://doi.org/10.52783/jes.1511

Makala, B., & Bakovic, T. (2020). Artificial intelligence in the power sector. International Finance Corporation:

Washington, DC, USA. https://documents.worldbank.org/curated/en/239631596432312564/pdf/ArtificialIntelligence-in-the-Power-Sector.pdf

Miri Rami, S. F., Delgoshaei, Y., & Mahmoudi, A. H. (2022). Identification and Analysis of Effective Factors on the

Strategic Intelligence of Education Districts Managers of Tehran City and Provide an Appropriate Model [Research

Article]. Iranian Journal of Educational Sociology, 5(1), 113-125. https://doi.org/10.61186/ijes.5.1.113

Muthomi, F., & Thurmaier, K. (2021). Participatory Transparency in Kenya: Toward an Engaged Budgeting Model of

Local Governance. Public Administration Review, 81(3), 519-531. https://doi.org/10.1111/puar.13294

Namazi, M., Nazemi, A., Namazi, N. R., & Moazzeni, E. (2023). Investigating Performance-based Budgeting and

Performance Control in Iran's Executive Apparatus Using Balanced Scorecard Technique. Empirical Studies in

Financial Accounting, 20(77), 37-72. https://doi.org/10.22054/qjma.2023.69417.2400

Namazi, M., & Rezaei, G. (2023). Modelling the role of strategic planning, strategic management accounting information

system, and psychological factors on the budgetary slack. Accounting Forum, 1-28.

https://doi.org/10.1080/01559982.2022.2163040

Sadeghi, H., Amin Mousavi, S. A., & Rah Chamni, A. (2023). Designing of a Framework for Applying Business

Intelligence to Improve the Relationship between Academia and Industry. Journal of value creating in Business

Management, 2(4), 106-129. https://doi.org/10.22034/jvcbm.2023.389647.1077

Setyani, S., Hanifah, I. A., & Ismawati, I. (2022). The Role of Budget Decision Making as a Mediation of Accounting

Information Systems and Organizational Culture on the Performance of Government Agencies. Journal of Applied

Business Taxation and Economics Research. https://doi.org/10.54408/jabter.v1i3.59

Yahya, Y., & Rukun, K. (2016). Leadership in Planning and Budgeting on Higher Education.

دانلود

چاپ شده

ارسال

بازنگری

پذیرش

شماره

نوع مقاله

مجوز

حق نشر 1403 تکنولوژی در کارآفرینی و مدیریت استراتژیک

این پروژه تحت مجوز بین المللی Creative Commons Attribution-NonCommercial 4.0 می باشد.