طراحی الگوی مدیریت ریسک اعتباری با رویکرد آسیب شناسی تضامین و وثایق تسهیلات بانکی

کلمات کلیدی:

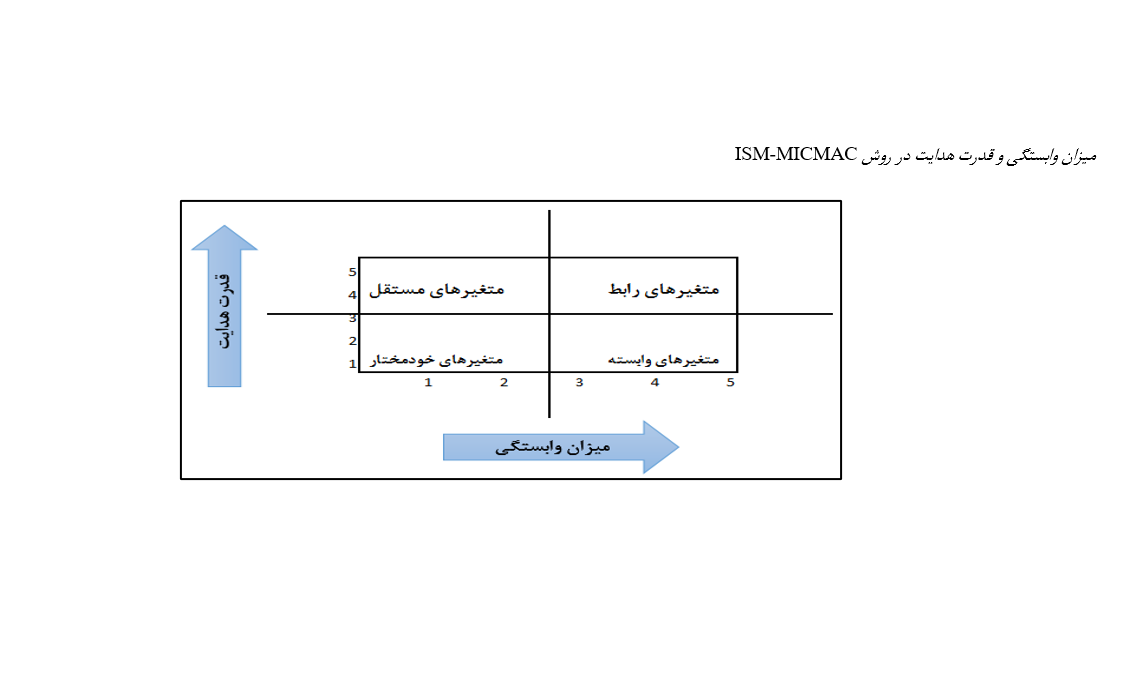

مدیریت ریسک اعتباری, وثایق و تضامین تسهیلات بانکی, مدلسازی ساختاری تفسیری (ISM)چکیده

بانکها به دلیل نقش واسطهگری مالی، تأثیر چشمگیری در توسعه اقتصادی-اجتماعی کشورها دارند، اما همواره با ریسکهایی مانند ریسک اعتباری روبهرو هستند که مدیریت مؤثر آن ضروری است. ضعف در مدیریت این نوع ریسک میتواند زیانهای جبرانناپذیری ایجاد کرده و حتی منجر به ورشکستگی شود. شناسایی عوامل کاهشدهنده و کنترلکننده این ریسک، نقشی کلیدی در موفقیت مدیریت ریسک ایفا میکند. این پژوهش با تمرکز بر وثایق و تضامین تسهیلات بانکی، عوامل مؤثر بر مدیریت ریسک اعتباری را بررسی کرده است. روش تحقیق به صورت آمیخته (کیفی-کمی) بوده و بانک کشاورزی بهعنوان نمونه موردی انتخاب شده است. در بخش کیفی، عوامل از طریق فرا ترکیب استخراج و با تکنیک غربالگری دلفی فازی مثلثی ارزیابی شدند. جامعه آماری شامل اساتید دانشگاه، مدیران و کارشناسان ارشد اعتباری بانک بود که بهصورت هدفمند انتخاب شدند. در بخش کمی، روابط بین عوامل با روش ترکیبی مدلسازی ساختاری تفسیری و تحلیل میکمک در محیط فازی تحلیل شدند. نتایج نشان داد که 34 معیار در قالب چهار معیار اصلی و هفت سطح طبقهبندی شدهاند. از میان این عوامل، کمیته عالی اعتباری بانک و فرآیند تملیک وثیقه به عنوان زیربنای اصلی مدیریت ریسک اعتباری مشخص شدند. تحلیل میکمک نشان داد که این دو عامل بههمراه نوسانات نرخ بهره و ارز، تأثیرگذاری بالایی داشته و نقشی مستقل در سیاستگذاری اعتباری ایفا میکنند. این یافتهها بر اهمیت چارچوبهای قانونی و تصمیمگیری کلان در مدیریت ریسک اعتباری تأکید کرده و راهنمای مهمی برای سیاستگذاران ارائه میدهد.

دانلودها

مراجع

Abdesslem, R. B., Chkir, I., & Dabbou, H. (2022). Is managerial ability a moderator? The effect of credit risk and liquidity risk on the likelihood of bank default. International Review of Financial Analysis, 80, 102044. https://doi.org/10.1016/j.irfa.2022.102044

Akbarian, S., Anvari Rostami, R., & Abdi. (2021). The Impact of Social Performance Indicators on Credit Risk in the Banking Industry. Investment Knowledge. https://sanad.iau.ir/Journal/jik/Article/843021/FullText

Alrfai, M. M., Salleh, D. B., & Waemustafa, W. (2022). Empirical examination of credit risk determinant of commercial banks in Jordan. Risks, 10(4), 85. https://doi.org/10.3390/risks10040085

Benmelech, E., & Bergman, N. K. (2009). Collateral pricing. Journal of Financial Economics, 91(3), 339-360. https://doi.org/10.1016/j.jfineco.2008.03.003

Bessis, J. (2011). Risk management in banking. John Wiley & Sons. http://ndl.ethernet.edu.et/bitstream/123456789/34299/1/205.Jo%C3%ABl%20Bessis.pdf

Choi, D. B., Santos, J. A., & Yorulmazer, T. (2021). A theory of collateral for the lender of last resort. Review of Finance, 25(4), 973-996. https://doi.org/10.1093/rof/rfab002

Colquitt, J. (2021). Credit risk management. McGraw-Hill. https://www.lehmanns.de/shop/wirtschaft/7890924-9780071446600-credit-risk-management

Cressy, R., & Toivanen, O. (2001). Is there adverse selection in the credit market? Venture Capital: An International Journal of Entrepreneurial Finance, 3(3), 215-238. https://doi.org/10.1080/13691060110052104

Djebali, N., & Zaghdoudi, K. (2020). Threshold effects of liquidity risk and credit risk on bank stability in the MENA region. Journal of Policy Modeling, 42(5), 1049-1063. https://doi.org/10.1016/j.jpolmod.2020.01.013

Gudde Jote, G. (2018). Determinants of Loan Repayment: The Case of Microfinance Institutions in Gedeo Zone, SNNPRS, Ethiopia. Universal Journal of Accounting and Finance, 6(3), 108-122. https://doi.org/10.13189/ujaf.2018.060303

Gupta, C. P., & Jain, A. (2022). A study of banks' systemic importance and moral hazard behaviour: A panel threshold regression approach. Journal of Risk and Financial Management, 15(11), 537. https://doi.org/10.3390/jrfm15110537

Islam, M. N. (2020). The impact of board composition and activity on non-performing loans. https://thekeep.eiu.edu/cgi/viewcontent.cgi?article=1002&context=lib_awards_2020_docs

Krasniqi, B., Kotorri, M., & Aliu, F. (2023). Relationship banking, collateral, and the economic crisis as determinants of credit risk: an empirical investigation of SMEs. The South East European Journal of Economics and Business, 18(2), 49-62. https://doi.org/10.2478/jeb-2023-0018

Naili, M., & Lahrichi, Y. (2022). The determinants of banks' credit risk: Review of the literature and future research agenda. International Journal of Finance & Economics, 27(1), 334-360. https://doi.org/10.1002/ijfe.2156

Natufe, O. K., & Evbayiro-Osagie, E. I. (2023). Credit risk management and the financial performance of deposit money banks: some new evidence. Journal of Risk and Financial Management, 16(7), 302. https://doi.org/10.3390/jrfm16070302

Nguyen, Q. K. (2022). The impact of risk governance structure on bank risk management effectiveness: Evidence from ASEAN countries. Heliyon, 8(10). https://doi.org/10.1016/j.heliyon.2022.e11192

Roshan, M., & Khodarahmi, S. (2024). Measuring Credit Risk and Capital Adequacy Considering the Size and Ownership Structure of Listed Banks in Iran Based on the Generalized Method of Moments (GMM) Panel Model. Management Accounting and Auditing Knowledge, 14(54), 313-329. https://www.jmaak.ir/article_23582.html

Sengupta, R. (2014). Lending to uncreditworthy borrowers. Journal of Financial Intermediation, 23(1), 101-128. https://doi.org/10.1016/j.jfi.2013.07.001

Siddique, A., Khan, M. A., & Khan, Z. (2022). The effect of credit risk management and bank-specific factors on the financial performance of the South Asian commercial banks. Asian Journal of Accounting Research, 7(2), 182-194. https://doi.org/10.1108/AJAR-08-2020-0071

Stiglitz, J. E., & Weiss, A. (1981). Credit rationing in markets with imperfect information. The American economic review, 71(3), 393-410. https://www.jstor.org/stable/1802787

Taheri, Z., & Ghorooei, A. (2022). Prioritizing Inefficiency Criteria of National Bank Branches in Iran. Financial Economics, 16(60), 213-236. https://journals.iau.ir/article_697612.html

Varga Kiss, K. (2016). Risk management strategies of financial institutions in Hungary. Studia Ekonomiczne(284), 172-186. https://bibliotekanauki.pl/articles/589016

دانلود

چاپ شده

ارسال

بازنگری

پذیرش

شماره

نوع مقاله

مجوز

حق نشر 2025 تکنولوژی در کارآفرینی و مدیریت استراتژیک

این پروژه تحت مجوز بین المللی Creative Commons Attribution-NonCommercial 4.0 می باشد.